Menjawab Misinformasi tentang Kartu eMoney (eToll, eCash, eMoney)

Indonesia sedang heboh dengan pembahasan Gerakan Nasional Non Tunai, dan heboh penggunaan kartu e-Toll di setiap ruas tol yang ada di Indonesia. Saya jadi paham keributan nasional karena mengikuti beberapa grup otomotif, yang pada awalnya hanya membahas kebijakan penggunaan e-Money untuk pembayaran di jalan tol.

Hebatnya, pembahasan yang bermula dari kalangan pengguna jalan tol, meluas ke sektor lain, bahasan sampai ke kesejahteraan sosial masyarakat Indonesia, dan kekhawatiran gelombang PHK dari pengelola jalan tol.

Salah satu yang membuat saya sedikit heran adalah adanya video yang memberikan informasi yang keliru tentang penggunaan kartu e-Toll yang merupakan platform yang sama dari kartu e-Money. Saya menemukan video yang dibagikan secara publik dengan nama pengguna A odoy, video bisa dilihat di sini. Beberapa poin yang dibahas oleh Sabda Pranawa Djati sebagai Sekretaris Jenderal ASPEK Indonesia menurut saya berpotensi menjadi misinformasi atau kesalahan informasi yang diterima oleh masyarakat. Untuk poin utama bahwa transaksi harus bisa menerima uang tunai disamping e-Money, saya setuju akan hal itu, karena kadang kita akan menemui kesulitan atau beberapa masalah yang membuat penggunaan e-Money tidak dimungkinkan untuk transaksi.

Kapasitas saya dalam tulisan ini adalah konsumen, pengguna dari produk perbankan berupa kartu e-Money, kartu debit, dan kartu non-tunai lainnya. Jadi tulisan ini berupa jawaban saya sebagai pengguna dan konsumen.

Poin-poin Bahasan

Poin-poin bahasan yang akan saya ulas adalah sebagai berikut:

- Kerugian Konsumen berupa:

- Pemotongan biaya Rp. 20.000,- setiap pembelian kartu E-Tol

- Potensi terkumpulnya triliunan rupiah dari konsumen yang tidak setiap hari menggunakan tol

- Potensi triliunan rupiah saldo sisa akan dikelola oleh pihak bank

- Sisa saldo minimum Rp. 10.000,- tidak bisa digunakan akan menjadi milik bank

- Biaya tambahan setiap isi ulang

- Review penggunaan e-Money dari Bank Mandiri

- Kekurangan dan Kelebihan menjadi Gerakan Non-Tunai atau Cashless Society

Pembahasan

Jawaban tentang Kerugian Konsumen

-

Pemotongan biaya Rp. 20.000,- setiap pembelian kartu E-Tol Perlu diketahui bahwa kartu e-Toll adalah produk dari bank dan merupakan platform (program) yang sama dengan e-Money atau uang elektronik. Biaya sebesar Rp. 20.000,- yang dikeluarkan oleh konsumen adalah biaya pembelian kartu e-Money, dan hanya dibayarkan sekali saja karena kartu e-Money bisa diisi ulang. Potensi misinformasi dari poin ini adalah, masyarakat akan menganggap bahwa kartu e-Money adalah kartu sekali pakai yang saat saldo habis, masyarakat harus membeli kembali kartu tersebut. Padahal, kartu e-Money atau e-Toll bisa diisi ulang ketika saldo sudah hampir habis, dan kartu tersebut masih bisa digunakan sampai kapan pun. Lalu, bagaimana dengan biaya pembeliannya? Ke mana masuknya? Uang pembelian kartu e-Money akan masuk ke bank untuk menutup biaya penerbitan kartu, pencetakan desain kartu, dan lain-lainnya yang merupakan kebijakan dari Bank, jadi saya tidak perlu membahas ini lebih lanjut.

-

Potensi terkumpulnya triliunan rupiah dari konsumen yang tidak setiap hari menggunakan tol Secara sederhana, konsep kerja sebuah bank memang seperti itu, uang yang kita simpan di rekening bank secara otomatis akan dikumpulkan di bank dan dikelola oleh bank. Potensi misinformasinya adalah, hal ini terdengar mengerikan oleh masyarakat awam dengan anggapan bahwa Bank akan menimbun uang, dan keseluruhan uang yang ada di dalam saldo sisa e-Money tidak bisa digunakan lagi. Faktanya adalah, bahwa platform e-Money bisa digunakan untuk berbagai kebutuhan, seperti berbelanja di toko retail modern, di SPBU yang menerima e-Money, di Indomaret, di Alfamart, dan merchant lain yang mendukung pembayaran dengan e-Money. Jadi, ketika konsumen tidak lagi menggunakan jalan tol karena memang tidak selalu masuk jalan tol, saldo sisa di kartu e-Money bisa dihabiskan untuk belanja apapun termasuk sabun colek di gerai-gerai tertentu.

-

Potensi triliunan rupiah saldo sisa akan dikelola oleh pihak bank Seperti yang sudah saya bahas sebelumnya, bahwa cara kerja sebuah bank adalah mengelola dana simpanan agar mendapatkan keuntungan untuk menutupi biaya operasional Bank. Bahkan, simpanan kita di rekening akan dikelola oleh bank sehingga kita akan mendapatkan bagi hasil yang biasa disebut

bunga. Meskipun begitu, saya belum pernah mendengar kebijakan bank yang membagikan bunga ke saldo e-Money. Poin ini juga menimbulkan keresahan masyarakat awam, menganggap bahwa Bank adalah sebuah lembaga mengerikan, padahal tidak sedikit yang mempercayakan Bank sebagai tempat untuk menyimpan uang. Kalau memang tidak ikhlas ada sisa, ya tinggal dihabiskan untuk beli popok bayi di Indomaret atau Alfamart, bisa kok. -

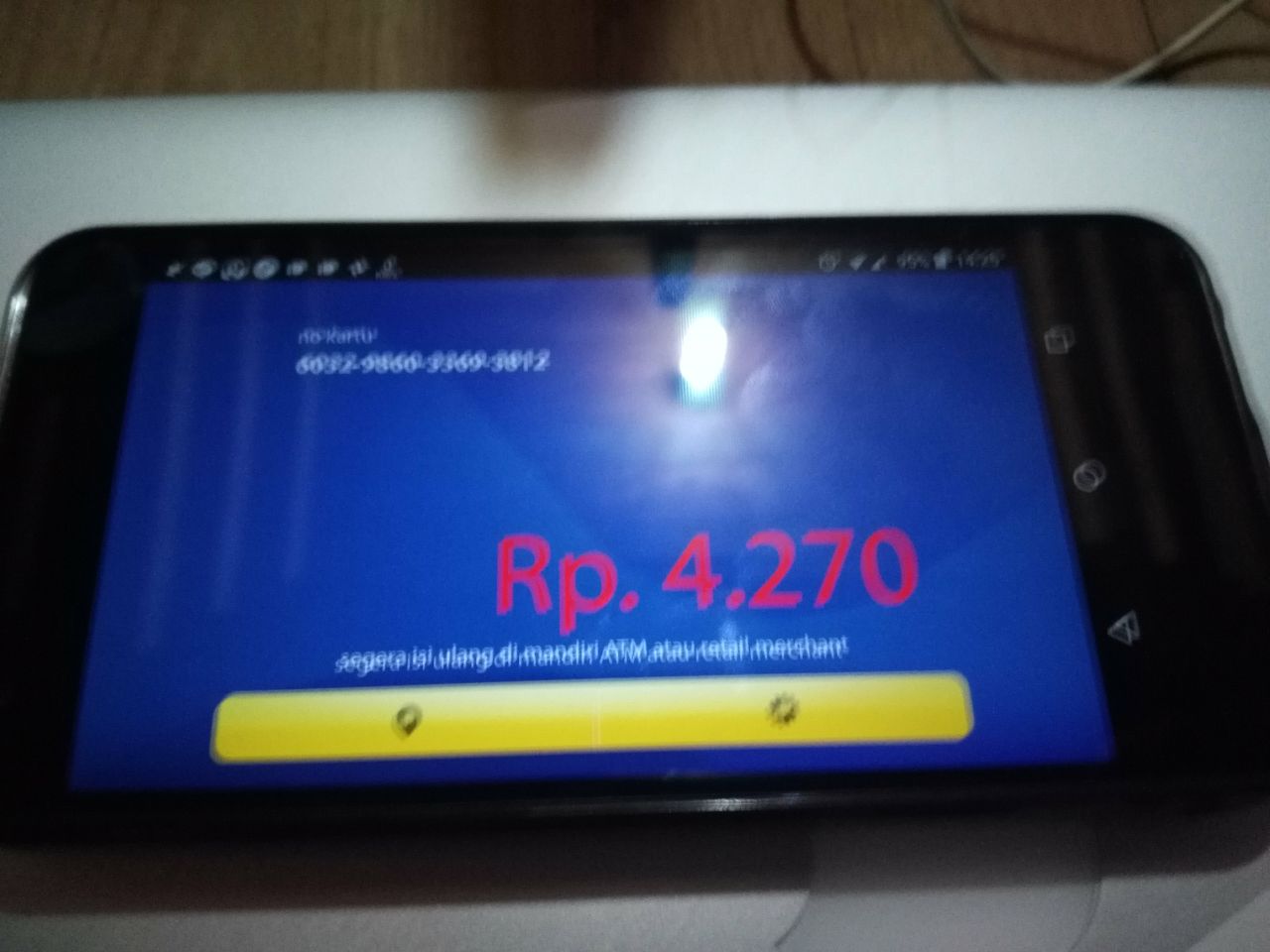

Sisa saldo minimum Rp. 10.000,- tidak bisa digunakan akan menjadi milik bank Saya nyatakan TIDAK, sisa saldo tetap menjadi hak pemegang kartu e-Money dan bisa digunakan di mana saja yang menerima sistem pembayaran e-Money yang sama. Lalu, kenapa harus ada saldo minimum? Saldo minimum dimaksudkan agar pengguna layanan tersebut memiliki saldo yang cukup untuk membayar layanan tersebut ketika konsumen selesai menggunakan layanan itu. Biasanya, saldo minimum yang diharuskan adalah sebanyak biaya layanan termahal dari penyedia layanan tersebut. Misal, biaya layanan adalah Rp. 30.000,-, maka saldo minimal yang harus dimiliki adalah Rp. 30.000,-, lalu tambahan Rp. 10.000,- itu apa? Mungkin saja sebagai buffer atau jeda. Pengalaman saya menggunakan KRL dengan e-Money dari Bank Mandiri berupa Kartu Indomaret, saat masuk peron, saya diwajibkan memiliki saldo minimal Rp. 10.000,- karena tarif termahal dari jalur tersebut adalah Rp. 10.000,-. Biasanya, Rp. 10.000,- teserbut akan dikurangi dari saldo saat memasuki peron, dan akan dilakukan perhitungan ulang saat keluar stasiun tujuan. Untuk saldo e-Money itu sendiri, bisa digunakan sampai habis. Saat ini saldo saya di Kartu Indomaret masih tersisa sekitar Rp. 4.000 dan masih bisa digunakan.

-

Biaya tambahan setiap isi ulang Tidak setiap pengisian ulang e-Money dikenakan biaya, jika kita memiliki rekening dari Bank yang sama dengan Bank penerbit kartu e-Money yang kita gunakan, pengisian dibawah Rp. 200.000,- di ATM Bank yang sama tidak akan dikenakan biaya alias GRATIS. Intinya adalah, jika anda punya rekening Bank Mandiri, maka pakailah kartu e-Money Mandiri Prabayar, jika rekening anda BNI, gunakan kartu e-Money BNI, jika anda memiliki rekening BRI, gunakan e-Money BRI. Begitu seterusnya.

jadi, poin-poin tersebut yang dibahas di dalam video memang benar adanya, tapi pembahasan yang kurang lengkap akan menjadikan kekeliruan penyerapan informasi di masyarakat.

Kesimpulan saya adalah, saldo yang tersimpan di e-Money adalah hak penuh pemegang kartu e-Money dan bisa digunakan kapan saja dan di mana saja selama sistem pembayaran ini didukung.

Review Kartu e-Money Bank Mandiri

Saya memiliki kartu e-Money Bank Mandiri yang bekerjasama dengan Indomaret, sebuah waralaba minimarket modern yang jaringannya sudah sangat banyak di Indonesia. Awalnya saya membeli kartu ini karena saya akan berkunjung ke Depok melalui Jakarta, dan perjalanan dengan KRL mengharuskan saya memiliki kartu e-Money agar lebih praktis dibanding membeli tiket harian atau tiket dengan jaminan. Selebihnya saya gunakan untuk berbelanja dan memanfaatkan program diskon jika menggunakan kartu tersebut.

Kelebihan dari kartu ini adalah:

- Praktis, berbelanja bisa lebih cepat dibanding dengan uang tunai atau kartu debit (ATM).

- Bisa diisi ulang di mana saja karena bermitra dengan jaringan Indomaret.

- Tidak ada minimal nominal belanja untuk menggunakan kartu ini di jaringan Indomaret, jika dibanding dengan ATM seperti ATM BCA pada angka Rp. 50.000,-.

- Tidak repot ngatur kembalian, apa yang dibayar atau dipotong dari saldo adalah senilai dengan tagihan yang ada di struk belanja.

Kekurangan kartu ini adalah:

- Tidak menggunakan PIN untuk verifikasi transaksi, karena tujuannya untuk mempercepat transaksi. Konsekwensinya adalah, jika kartu berpindah tangan, orang tersebut bisa menggunakan kartu e-Money secara bebas. Namun ini bisa jadi poin positif jika kita sering berbagi sumber dana, misal dana belanja bulanan keluarga, kita isikan, istri yang gunakan.

- Saya belum mengetahui apakah data saldo disimpan di sebuah server atau hanya disimpan di kartu, jadi kemungkinan besar jika kartu hilang, saldo terakhir tidak bisa diklaim. Klaim saldo terakhir hanya bisa dilakukan jika kartu rusak fisik.

Kelebihan dan Kekurangan Transaksi Non-Tunai

Saya adalah pendukung gerakan Cashless Society atau Gerakan Non-Tunai, karena menurut saya, membawa uang tunai lebih mengundang resiko tindak kejahatan. Kalau misal ada komentar Kalau kartu e-Money hilang, uang kita di dalamnya ikut hilang? ya memang begitu, apa bedanya dengan kehilangan uang tunai? Apa bisa kita klaim kembali?

Poin lain adalah kepraktisan, karena untuk berbelanja bulanan yang menghabiskan beberapa ratus ribu, saya tidak perlu membawa uang kertas berlembar-lembar, hanya sekeping kartu saja. Apalagi jika selesai berbelanja dan menghasilkan anak-cucu rupiah berupa recehan kembalian, semakin tidak praktis saya melipat dompet dan menjadi terlalu menonjol.

Kekurangan dari gerakan ini adalah tidak semua merchant (pedagang atau penyedia jasa) punya mesin pembaca kartu dan mau menerima pembayaran Non-Tunai, dan kalaupun ada, dukungan Bank nya terbatas, bahkan bengkel kelas menengah langganan saya hanya menerima pembayaran Non-Tunai BRI saja.

Harapan saya, Cashless Society menjadi Gerakan Nasional, saya bisa bayar dengan kartu ATM untuk membeli beras di pasar, membeli ikan dan sayur di pasar, tidak perlu membawa uang tunai. Mungkin Bank bisa memberikan bantuan berupa alat pembaca kartu bagi pengusaha barang dan jasa yang menjadi nasabah mereka.

Dengan ide ini, diharapkan pelaku usaha yang memiliki cicilan kredit ke Bank tidak perlu antri setor di Bank untuk membayar tagihan, karena tagihan akan otomatis dideduksi dari rekening yang juga didaftarkan sebagai lumbung pembayaran pelaku usaha tersebut.

Informasi yang Mungkin Berguna

- Tech in Asia - Kumpulan Layanan e-Money Indonesia

- Informasi e-Money Bank Mandiri

- Informasi Mandiri Prabayar / e-Money Bank Mandiri

Sedikit Daftar Layanan Non-Tunai yang Saya Gunakan

- Indomaret Card dari Bank Mandiri (Mandiri Prabayar e-Money)

- Debit BCA (Kartu ATM Debit)

- KlikBCA

- BCA Klikpay

- mBCA

- BCA Internet Banking

- T-Cash Telkomsel

- ATM CIMB Niaga, gratis biaya pengambilan tunai di CIMB Group, biasa saya gunakan ketika mengunjungi Singapura dan Malaysia

- GO-PAY

Beberapa Merchant yang Bisa Menerima Transaksi Non-Tunai

- SPBU Pertamina tertentu

- Indomaret

- Alfamart

- Supermarket

- Toserba Yogya

- Toserba Samudera

- Pamela Swalayan

- Mirota Swalayan

Apakah saya masih bermimpi Indonesia bisa masuk era Cashless Society? Ya, saya masih memimpikannya.

Comments